もちちです!

最近、日本某所で分譲マンションを購入しました。

これから何回かに分けて、マンション購入に関するアレコレを記事にしたいと思います。

この記事では、分譲マンション購入の住宅ローンの金融機関選びについて、我々が重視した部分を

2つ紹介したいと思います。

重視するもの①金利

我々が重視するものの1つ目は、金利です。

もちろん、なるべく低い金利で借りたいということは当然です。金利に付随するサービスがどのような内容なのか、将来金利がどう変わるか(変動金利で考えています。)も含めて考えてみました。

幸い、我々が購入したマンションのデベロッパーが提携している金融機関が豊富だったため、提携金融機関の中から選ぶことができました。

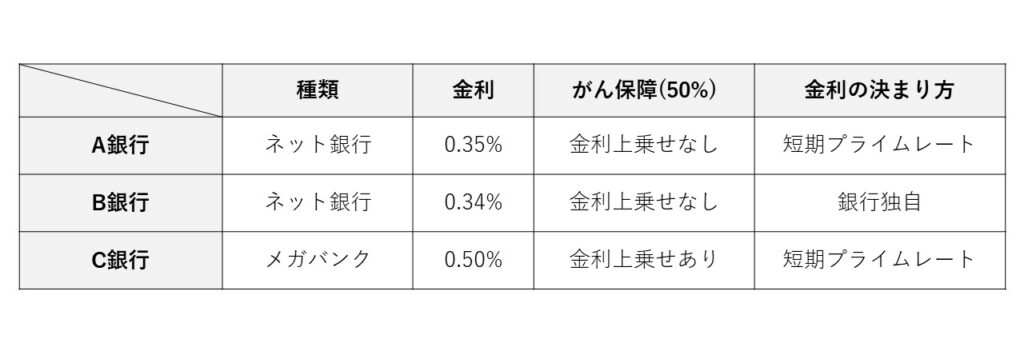

マンション営業の方がおすすめした3つの銀行から様々比較して選びました。

3行の内2行はネット銀行、残り1つはメガバンクです。

金利は私が選んだ銀行では、A・B銀行の方が金利(割引後)が低かったです。

がん保障(がんと診断された時、残債の50%がなくなる。)は、A・B銀行は金利上乗せなし、

C銀行は金利上乗せあり、でした。

この時点で、我々の中ではA銀行もしくはB銀行の中から選ぼうと考え始めていました。

A銀行とB銀行の大きな違いは、金利の決まり方が短期プライムレートに沿って決定されるか、

銀行独自の指標で決定されるか、でした。

重視するもの②銀行営業の方の雰囲気

我々が重視するものの2つ目は、銀行の営業の方の雰囲気です。

マンション営業の方がおすすめした以外の銀行も複数行調べていました。

色々調べていくうちにネット銀行、メガバンク、地銀とカテゴリーの中で

どんな違いがあるのか、はっきりと差別化できなくなってきました。

そこで、何かあった時(売却、買換え、転勤、トラブル等)に相談がしやすい銀行を

選ぼう、と家族の中で決まりました。

相談のしやすさを我々が実感できる手段として、検討している銀行の各住宅ローン担当の方と

直接お話をすることにしました。

A銀行

・若手の男性

・マンションギャラリーで打ち合わせ

・住宅ローン初心者の我々に対して、保障内容、金利の決まり方を懇切丁寧に説明

B銀行

・若手の女性

・マンションギャラリーで打ち合わせ

・関連会社のサービスを契約することで金利引下げの提案を受ける

・金利引下げの提案内容、その後の質疑応答で若干の不安が残る

C銀行

・年配の男性

・C銀行の支店で打ち合わせ

・各種保障、アフターサービスの内容を懇切丁寧に説明

どちらの銀行も住宅ローン初心者の我々に対して、住宅ローンの内容について

優しく教えて下さいました。

まとめ

最終的に私たちはA銀行を選びました。

決め手は、金利が低いこと、短期プライムレートで金利が明確なこと、銀行営業の方が話しやすかったことです。また、マンション購入についていろいろブログ化したいと思います。

それでは、もちちでした!